天井カセット形

天井カセット形 天井カセット形

天井カセット形

天井カセット形

天井カセット形

エアコンフロンティアからのお知らせ

- 2024/04/23 NEW! ゴールデンウィークは暦通り営業いたします

- 2024/04/10 NEW! 令和6年度 かつしかエコ助成金|業務用エアコン関連補助金

- 2024/03/19 NEW! 令和5年度補正予算「省エネルギー投資促進支援事業費補助金」を掲載しました

- 2024/01/19 【東京都 補助金】 ゼロエミッション化に向けた省エネ設備導入・運用改善支援事業掲載しました。

- 2024/01/09 NEW! 能登半島地震についてお見舞い申し上げます

- 2023/12/12 令和5年度 新宿区省エネルギー及び創エネルギー機器等補助制度

- 2023/07/26 夏季休業のお知らせ 8/11(金)~8/15(火)を夏季休業とさせて頂きます。休業期間もメールでのお問合せは受け付けております。8/16より順次ご対応させていただきます。

- 2023/05/17 令和4年度補正予算「省エネルギー投資促進支援事業」(2023)

- 2022/09/09 アウトレット商品更新しました!お値打ち商品が多数!!

- 2020/04/28 新型コロナウィルスに関する弊社の対応について

業務用エアコンの形状から選ぶ形と馬力の選び方

ご提案製品

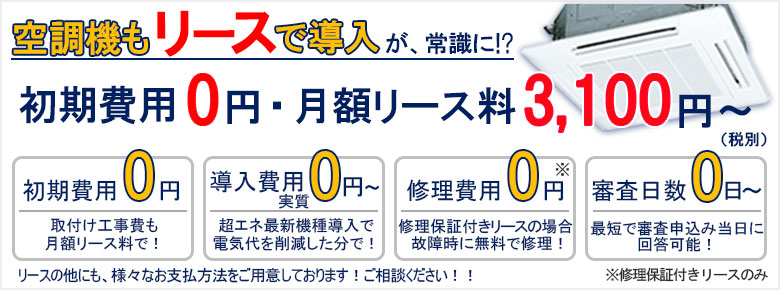

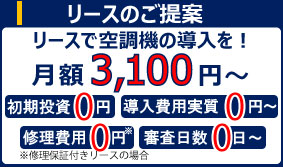

【業務用エアコンをリースで!】リース、修理保証付きリース、PTA向けリース、CO2排出権付きリースなど。リースにはメリットがいっぱいです!!

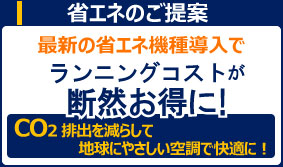

【省エネのご提案】省エネエアコンにお取替えで電気代が断然お得になります!!

大型特殊設備もご対応いたします

業務用エアコン 設置までの流れ

まずは、お見積依頼を!現場の下見、お見積提出まで無料です!!

エアコンフロンティアが業務用エアコンのご提案から機器の設置まで、責任を持ってご対応いたします。 機器の選定にお困りの方や、お問合せだけでもお気軽に!

- 無料お見積り依頼

- お見積りフォームかお電話で、ご依頼ください。

0120-620-500

- 無料現場下見

- お客様のお近くの指定工事店が下見に伺います。

快適空調のご提案を致します。

- お見積・ご成約

- お見積書をご送付します。ご契約をいただける場合は注文書をご返信ください。

- 設置工事

- 施工技術の高い工事店が、丁寧・安心・安全な施工をお約束します!

業務用エアコン 広さと馬力から選ぶ

| 事務所・病院 学校・客室など | 商店・スーパー・ ジム・作業場など | 理美容室・ 喫茶店・バーなど | 飲食店など | 場所 x 広さに 対応する馬力 |

|---|---|---|---|---|

| 24~35㎡ 7~10坪 | 17~26㎡ 5~7坪 | 14~17㎡ 4~5坪 | 11~17㎡ 3~5坪 | 1.5馬力 |

| 26~39㎡ 7~11坪 | 20~29㎡ 6~8坪 | 16~20㎡ 4~6坪 | 12~20㎡ 3~6坪 | 1.8馬力 |

| 29~43㎡ 8~13坪 | 22~32㎡ 6~9坪 | 17~22㎡ 5~6坪 | 14~22㎡ 4~6坪 | 2馬力 |

| 33~49㎡ 10~14坪 | 24~36㎡ 7~10坪 | 19~24㎡ 5~7坪 | 15~24㎡ 4~7坪 | 2.3馬力 |

| 37~55㎡ 11~16坪 | 27~41㎡ 8~12坪 | 22~27㎡ 6~8坪 | 17~27㎡ 5~8坪 | 2.5馬力 |

| 47~70㎡ 14~21坪 | 35~52㎡ 10~15坪 | 28~35㎡ 8~10坪 | 22~35㎡ 6~10坪 | 3馬力 |

| 66~97㎡ 20~29坪 | 49~72㎡ 14~21坪 | 39~49㎡ 11~14坪 | 30~49㎡ 9~14坪 | 4馬力 |

| 82~122㎡ 24~36坪 | 61~90㎡ 18~27坪 | 48~61㎡ 14~18坪 | 38~61㎡ 11~18坪 | 5馬力 |

| 94~139㎡ 28~42坪 | 70~103㎡ 21~31坪 | 55~70㎡ 16~21坪 | 43~70㎡ 13~21坪 | 6馬力 |

| 132~195㎡ 40~59坪 | 97~145㎡ 29~43坪 | 77~97㎡ 23~29坪 | 61~97㎡ 18~29坪 | 8馬力 |

| 165~243㎡ 50~73坪 | 122~181㎡ 36~54坪 | 97~122㎡ 29~36坪 | 76~122㎡ 23~36坪 | 10馬力 |

| 197~291㎡ 59~88坪 | 146~216㎡ 44~65坪 | 116~146㎡ 35~44坪 | 91~146㎡ 27~44坪 | 12馬力 |

注目の最新業務用エアコンが格安特価!

省エネタイプの業務用エアコン導入で電気代がここまで安く

最新の省エネ業務用エアコンに取替えると、電気代が大幅にカットできます!!70%の消費電力削減も!!エアコンフロンティアは、省エネ空調でランニングコストを抑えたご提案をさせていただきます。

受付時間 平日9:00~18:00 0120-620-500 メールフォームで簡単に! メールでのお問合せ

受付時間 平日9:00~18:00 0120-620-500 メールフォームで簡単に! メールでのお問合せ 業務用エアコンとは・・・??

業務用エアコンとは、主に店舗や事務所、病院や学校、工場や宿泊施設など、法人様や個人事業主様などがご使用になることが多いエアコンです。家庭用エアコンとの一番の違いは能力(対応可能な広さ)です。業務用エアコン(パッケージエアコン)は1.5馬力から12馬力まで対応可能です。大型施設用のビル用マルチエアコンは、さらに大規模な空間への対応が可能です。

電源は業務用3相200V、単相200Vとなります。(*現場確認必要)

業務用エアコンの室内機は、デザイン性に優れた「天井カセット形」「ダクト対応埋込み形」などの隠蔽タイプと、メンテナンスが容易な「天吊形」

「床置形」「壁掛形」などの室内に露出したタイプに大きく分けられます。

エアコンフロンティアについて

エアコンフロンティアは、空調業界70余年のアトム冷熱工業㈱が運営する、機器販売と取り付け工事の業務用エアコン専門サイトとして2014年に誕生しました。

全国の施工対応が可能で、現場下見からご提案、取り付け工事、設置後のアフターフォローまで、空調に関するすべてを承ります。

業務用エアコンの主な取扱メーカーは、ダイキン・三菱重工・三菱電機・東芝・日立・パナソニックです。

エアコンフロンティアは、「安心・安全・丁寧な工事」と「業界最安値級の価格でご奉仕」をモットーにお客様のご要望に真摯に向き合い、最適な空調をご提案・ご提供させていただきます。